買房子是一件人生大事,有的人把買房當作讓自己成為有殼族的階段目標,有的人當作投資工具,用來套利。不管你是哪一種,這終究是個金額非常大的買賣。也許你沒有意思要在這個買賣中賺取不義之財,但你總要保護好自己,不要被別人坑走了你的錢。今天讓我們來聊聊…

內容目錄

一個黑心房仲的故事

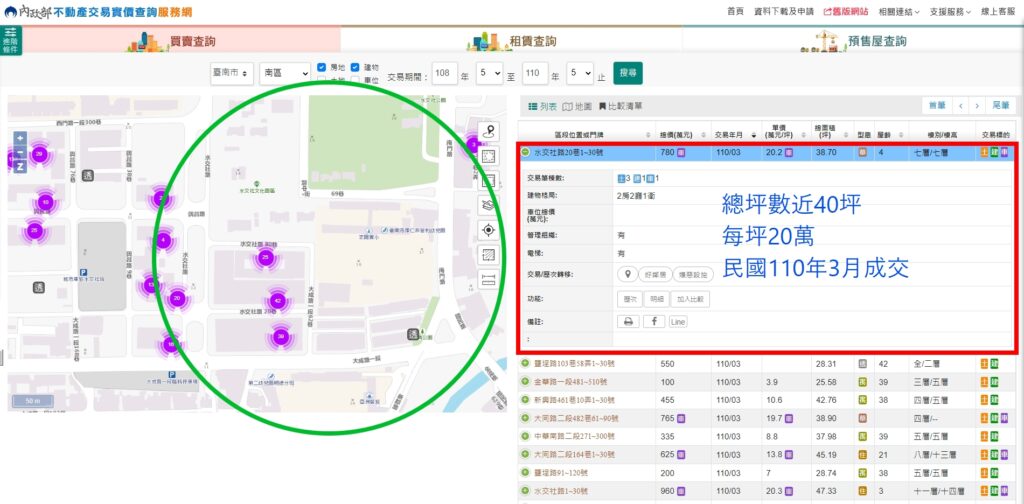

下圖這個地區的房子大部份都滿新的,有很多5年內的房子,我的朋友因為缺乏經驗,在想要買房時沒弄清楚房屋買賣的文字遊戲,導致吃了大虧!差點賠了30萬,而且還沒有買到房子!看一下實價登錄裡別人的成交價,如果要你用每坪20萬買這個房子,應該不會覺得有什麼問題吧?

那請你再看看下面這張圖,這個物件跟上面那個很可能是同一個建案,但魔鬼就是藏在細節裡!

我的朋友在看到這兩個實價登錄的數據之後,認為他想買的那個建案單價都在一坪20萬左右成交,請房仲帶看第2次時,因為真的很喜歡那個地段和房子,便出了10萬元的斡旋金,簽了斡旋委託書(俗稱斡旋單),並承諾如果賣方願意以每坪20萬元以下出售,他便願意買這個房子。下好斡旋後他接著馬上找銀行詢問貸款的事,卻發現銀行只願意貸給他768萬!他差點嚇到閃尿!

他想買的物件大約58坪,按照當時說好的每坪20萬,這個房子大概要花1160萬,他已經準備好2成的頭期款,也就是232萬,但為什麼銀行只願意貸768萬給他呢?還差208萬該怎麼辦?讓我們先想一下為什麼銀行只願意貸768萬給他?

銀行放貸金額的依據是房子的現值,不是買賣成交的金額

跟銀行申請貸款是要提出擔保品的,一般信貸之所以利率比較高,就是因為辦理信貸時通常不會有擔保品(但會有保證人),銀行願意貸款給你,是因為銀行要賺你給他的利息,如果有一天你真的沒還錢給銀行,銀行總要有辦法把它借你的錢要回來。所以沒有擔保品的貸款利息會比較高,因為銀行承擔了比較高的風險。

那如果是房貸就不一樣了,因為房子就是擔保品,所以利率會比較低,但如果你真的沒還錢,銀行就會把你的房子沒收,並交給法院拍賣,以取回它當初借給你的錢。銀行考慮到這個風險,所以如果房子真的被拍賣了,它能拿回多少錢才是它在乎的事。銀行評估要貸多少錢給買方時,會有鑑價師為房子的現值做評估,買方要付多少錢、賣方要賣多少錢,都跟銀行無關,銀行只依據鑑價師提出的數據來計算放款金額。

以現值來看,一坪20萬元的房子,58坪總價是1160萬元,所以應該用1160萬元乘以80%來計算可以貸款的上限,對吧?1160萬×80%=928萬,應該可以貸928萬元啊,為什麼只能貸768萬元呢?

房仲網上寫的58坪不是58坪

這個物件有附2個車位,每個車位的坪數約10坪,房仲網把一個只有38坪的物件故意加上車位的20坪,讓人以為這是個58坪的物件。這個建案的車位是每個100萬,所以銀行會認定這個物件的總現值為38萬×20坪+100萬×2個車位=960萬。而銀行願意貸給他的金額則是960萬×80%=768萬。

而且大樓的公設比通常會在33%左右,也就是說他這個38坪的房子,真的可以讓他住的空間只有38坪×67%,大約25坪。他如果真的把這個買賣合約簽了,等同是花了960萬(不含車位)買了38坪的房子,平均單價會是每坪25萬元,足足比同大樓的其他鄰居貴了25%!所以說買房子是不是真的要做足功課呢?

買賣不成,仁義也不在

當他發現這個驚人的事實之後,確定這是個不能簽的買賣合約,而且房仲擺明要坑他的錢,利用這筆交易賺取大額的仲介費。事發之後,房仲認定這個斡旋委託書有法律效力,而且賣方也同意用每坪20萬元成交,要求我的朋友履約。如果買方不履約,房仲不只可以沒收他當初繳納的10萬元斡旋金,還可以跟他求償23.2萬元(房仲可以抽取成交金的2%作為仲介費,1160萬×2%=23.2萬),我的朋友為了這個違約事件總共要賠上33.2萬元。而我的朋友則是認定這個房仲惡意詐欺買方,利用話術還有數字欺騙買方。這下雙方談不攏,肯定要法院見了!

事件歸納

讓我們歸納一下,買房子之前,要確定那個物件的地點、建案、屋齡、坪數、行情等相關資訊,提出一個合理價格來跟房仲還有賣方談。這個事件主要是下列2點沒弄清楚:

- 要確認好坪數,計算房子坪數通常不應該把車位算進去,但很多房仲業者都這麼做!

- 申請房貸的總金額是透過銀行鑑價,再乘以可貸款成數來計算貸款金額的,跟成交價無關。

買賣房子還有很多細節要注意,大家在買賣之前一定要好好做功課,不要讓自己成為冤大頭啊!